米ドル建て保険 為替の影響

日本で低金利が続く中、高い利回りの米ドル建て保険が販売され人気を集めてきました。

これから新規で契約する時には、何に注意したらよいのか?保有する米ドル建保険の満期時にどう対応したらよいのか?

主に為替の与える影響について取り上げます。

1 外貨建て保険のしくみ

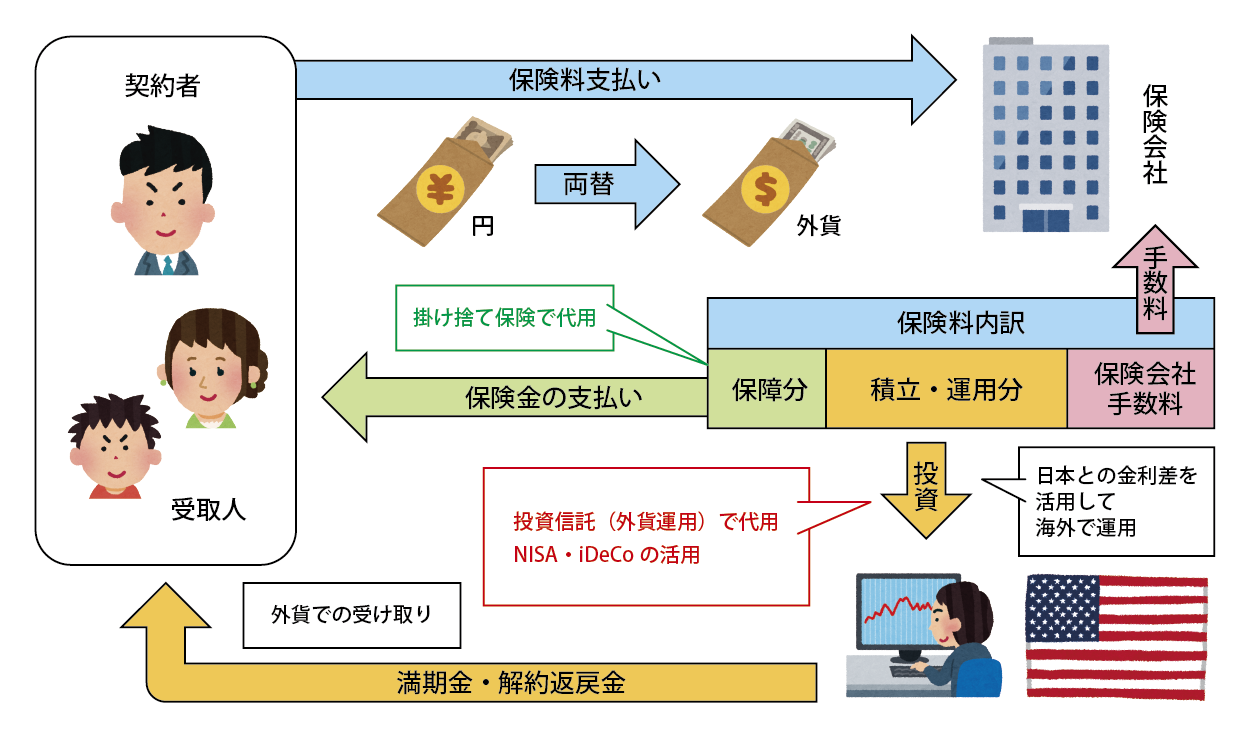

外貨建て保険とは、契約者が支払った保険料を、保険会社が外貨で運用する商品のことで、終身保険・養老保険・個人年金保険などがあります。

日本より金利が高い外貨で運用する事により、円建ての生命保険に比べて予定利率(積立利率)を高く設定する事ができます。予定利率が高ければ保険料が割安になるため、利回りの高さがセールスポイントです。

円建て商品との大きな違いは、為替の変動により、利益を得る場合も損失が出る場合もある点です。保険金は外貨ベースで保証されても、円に戻すと払込額を下回る場合もあります。貯蓄というより積極的な資産運用商品と理解しておきましょう。

2 外貨建て保険の種類

保険の種類

■ 終身保険

保障が一生続き、死亡または高度障害時に保険金が支払われる。遺族の生活費の確保や、相続を考える人に。

■ 養老保険

死亡保障と貯蓄を両立した保険。死亡・高度障害の場合に加え、保険期間終了時に同額の満期金が受け取れる。

■ 個人年金保険

契約時に定めた受取開始時期から、一定期間又は生涯にわたり年金を受け取れる。老後の生活資金への備えに。

3 外貨建て保険のメリット・デメリット

メリット

① 円建てに比べ予定利率が高い

② 契約時より円安になれば受取金額が増える (為替差益)

③ 日本円の価値が低下するインフレリスクに備えられる

デメリット

① 円換算した際の元本保証がない(為替差損)

① 円換算した際の元本保証がない(為替差損)

② 毎月の保険料が一定ではない(為替により支払う保険料が変動する)

③ 手数料が高い

一時払いの場合、初期費用が3~7%程度かかる

また、保険料支払時、保険金受取時の両替に為替手数料がかかる

④ 途中解約すると払込保険料を下回ることがある

途中解約のリスク

高い利回りの保険の多くは「低解約返戻金型」商品で、10年未満に解約すると、払込保険料より解約返戻金が少なく元本割れする事があります。数年だと半分程度しか戻ってこない場合も。契約時に解約控除利率もしっかり確認しましょう。

4 為替の影響

払込時期・受取時期の為替相場により影響を受ける

◇ 保険料支払時 ◇

一時払い保険

まとまった金額を払い込むため特に大きく影響します。円高で加入し今後の円安が予想されるタイミングがベストです。しかし新たに契約する場合は、今後円高の可能性があるため、どこまでの円高になるとマイナスになるか損益分岐点を確認しておきましょう。

積立保険

支払う保険料が毎回変動します。ドルコスト平均法により高値掴みはしにくいのですが、急な変動により保険料が大きく変わる可能性があります。家計に影響しない余裕資金を充てましょう。また、短期での解約はペナルティがかかる事、長期運用で元本割れのリスクが低減される事から、40代までの若い世代に向いています。

◇ 保険金受取時 ◇

受取時期に払込時期より円高になっていると保険金が払込金額を大幅に下回る事もあります。保険金を外貨のまま保有し、為替のタイミングをみて日本円に戻す事ができる商品か確認しましょう。

5 どんな人が向くか?

ドル建て保険に向いている人

❖ 資金に余裕があり、資産運用に関心が高い人

❖ リスクを理解している人

ドル建て保険に向いていない人

❖ 為替リスク等を理解できない人

❖ 保険料の変動や保険金等の減少があると困る人

将来の受取額が為替相場によって変動するため、仕組みをわかった上で、ある程度資産に余裕があり、資産を外貨で運用したい人等に向いています。

保険と投資を分けて考える

外貨建て保険は、掛け捨て保険+投資信託(外国債券+外国株式)に分解できます。分けて考えれば仕組みがシンプルでリスクがわかりやすく、いざという時に現金化しやすくなります。またNISAのつみたて投資枠やiDeCoなど非課税制度を利用すると手数料も抑えることができます。

まとめ

日本で低金利が続く中、米国の金利は2022年頃から急上昇し4~5%を付け、高い利回りの米ドル建て保険が販売され人気を集めてきました。

しかし2022年初めは112円台だったドル円相場は、日米金利差の拡大に伴い急落し、今年の7月には161円をつける場面がありました。

その後日銀の利上げと米国の利下げ観測から円高ドル安に動き、9月は147円から139円の値動きの幅の中で動いています(9月17日現在)。

米国金利は引き下げが始まり、為替でも今以上に円高が進む可能性があります。円建ての資産と総合的に考え、円安がこれ以上進んだ場合の備え(リスク分散)と位置付け、保有するのも選択肢の一つです。

目的によっては、保険と投資を分けて考えた方が良い場合もあります。外貨建て保険は仕組みが複雑で手数料も高いので、勧められるがままに契約するのではなく、しっかりと仕組みや為替のリスクを理解した上で契約しましょう。

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0011 川崎市高津区久本3-3-14 エルアールビル ◆ 土・日 祝日休み 予約制

TEL 044(811)1211 FAX 044(811)1212

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

{kind=link}

“米ドル建て保険 為替の影響” に対して1件のコメントがあります。

コメントは受け付けていません。