中小企業事業再編投資損失準備金(中堅・中小グループ化税制)

中小企業事業再編投資損失準備金について

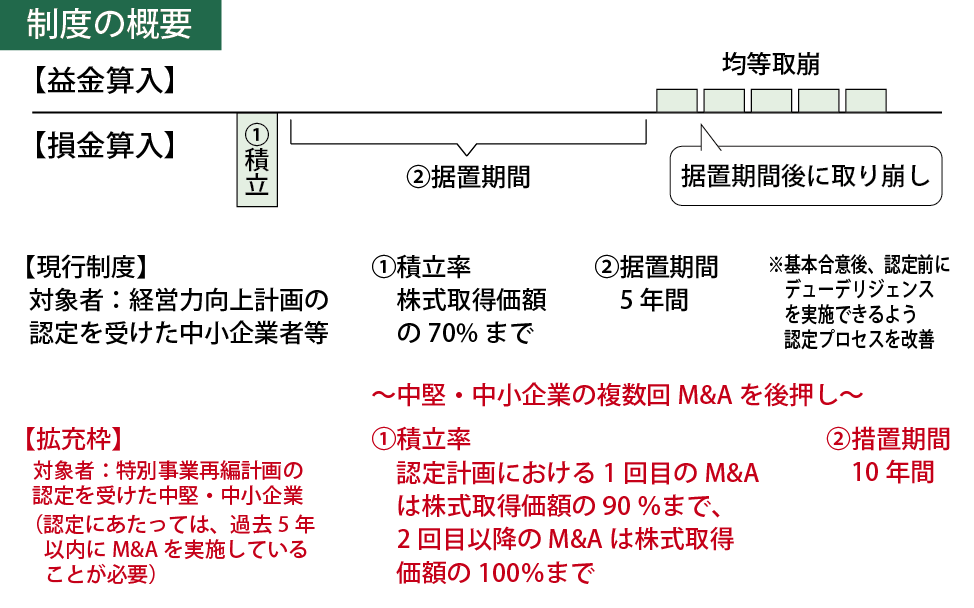

【適用期限:2026年度末(2027年3月31日)まで】

2027年3月31日までに事業承継等事前調査(実施する予定のデューデリジェンスの内容)に関する事項が記載された経営力向上計画の認定を受けた中小企業者等が、株式取得によってM&Aを実施する場合に(取得価額10億円以下に限る)、株式等の取得価額として計上する金額(取得価額、手数料)の70%の金額を準備金として積み立てたときは、その事業年度において課税所得から損金算入することができる制度です(益金算入開始までの据置期間5年)。

また、過去5年間にM&Aを実施した中堅・中小企業が、産業競争力強化法において新設する特別事業再編計画の認定を受けて株式取得によるM&Aを実施し、認定後1回目のM&Aにおいては株式取得価額の90%、2回目以降は100%の金額を準備金として積み立てた場合に、その事業年度において当該金額を課税所得から損金算入することができます(益金算入開始までの据置期間10年)。

中小企業事業再編投資損失準備金の留意点

グループ法人間や親族内での株式等の取得によるM&Aは対象外。

中小企業事業再編投資損失準備金のメリット

①M&Aを実施した際の税負担を軽減できる

②M&Aを実施した際のリスク低減が図れる

中小企業事業再編投資損失準備金により、M&Aを実施した際のキャッシュフローの悪化は準備金の積立による課税の繰り延べで、ある程度緩和することができます。

また、M&A実施後に発生し得る簿外債務や偶発債務等のリスクに備えることができます。

制度の適用を受ける際には、行政によるデューデリジェンスについてのチェックを経なければならないため、結果として買い側企業のリスクが減ることになります。

制度の活用により、今後も中小企業のM&Aはより一層活発に行われることになると思います。

《参考文献・出典》中小企業庁HP

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

“中小企業事業再編投資損失準備金(中堅・中小グループ化税制)” に対して1件のコメントがあります。

コメントは受け付けていません。