賃上げ促進税制の強化

令和6年4月1日から令和9年3月31日までに開始する各事業年度において、賃上げ促進税制が強化されています。教育訓練費の増加率の要件緩和、女性活躍・子育て支援の要件新設の他、中小企業は赤字で税額控除ができなくても5年間の繰越が可能となりました。

◆中小企業向け賃上げ促進税制

基本要件

全雇用者給与総額が前年度と比較し、1・5%以上増加(基本控除率15%)

上乗せ要件①

全雇用者給与総額が前年度と比較し、2・5%以上増加(控除率+15%)

上乗せ要件②

教育訓練費の額が前年度と比較し、5%以上増加(改正前10%から要件緩和、控除率+10%)

上乗せ要件③

子育てサポート企業の認定「くるみん」または女性活躍推進に積極的な企業の認定「えるぼし2段階目以上」を受けている(新設の上乗せ要件、控除率+5%)

これらの基本要件と上乗せ要件で給与増加額の最大45%を税額控除できます。賃上げ促進税制の税額控除額は給与増加額に税額控除率を乗じて計算しますが、税額控除の上限額は法人税額等の20%となります。

今回、上乗せ要件に加わった「くるみん」、「えるぼし」は厚生労働大臣の認定で、公共調達における加点評価や日本政策金融公庫による低利融資等の優遇措置、企業イメージ向上等のメリットがあります。

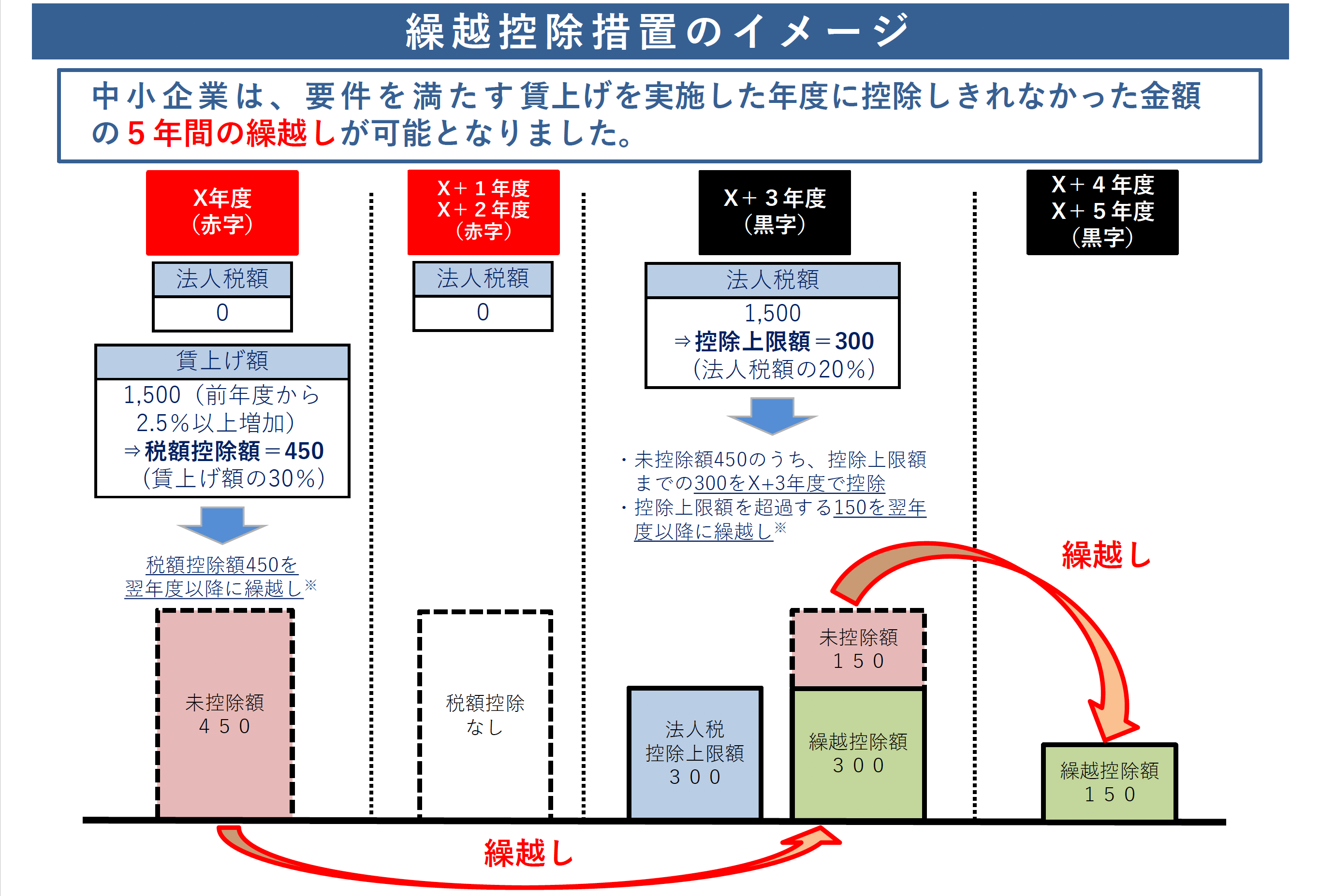

◆5年間の繰越控除

赤字などによって控除しきれない税額控除額は最大5年間にわたって繰越控除が可能となりました。中小企業において、賃上げを実施した事業年度に赤字が発生した場合など、税額控除額を翌年度以降に繰り越せ、将来発生する法人税から控除できます。これまでは赤字企業であれば活用できない制度でしたが、繰越控除で制度活用のチャンスが広がります。

《出典》中小企業庁HP

《出典》中小企業庁HP

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートいたします

“賃上げ促進税制の強化” に対して1件のコメントがあります。

コメントは受け付けていません。