年金制度の概要と増やす仕組み

クローバー通信 No.227

公的な年金制度では、誰もが受給できる国民年金と、会社員等の加入する厚生年金があります。

これに加え、加入状況によって上乗せできる制度があります。

今回は、公的な年金制度の枠組みと、上乗せする仕組みについて見ていきましょう。

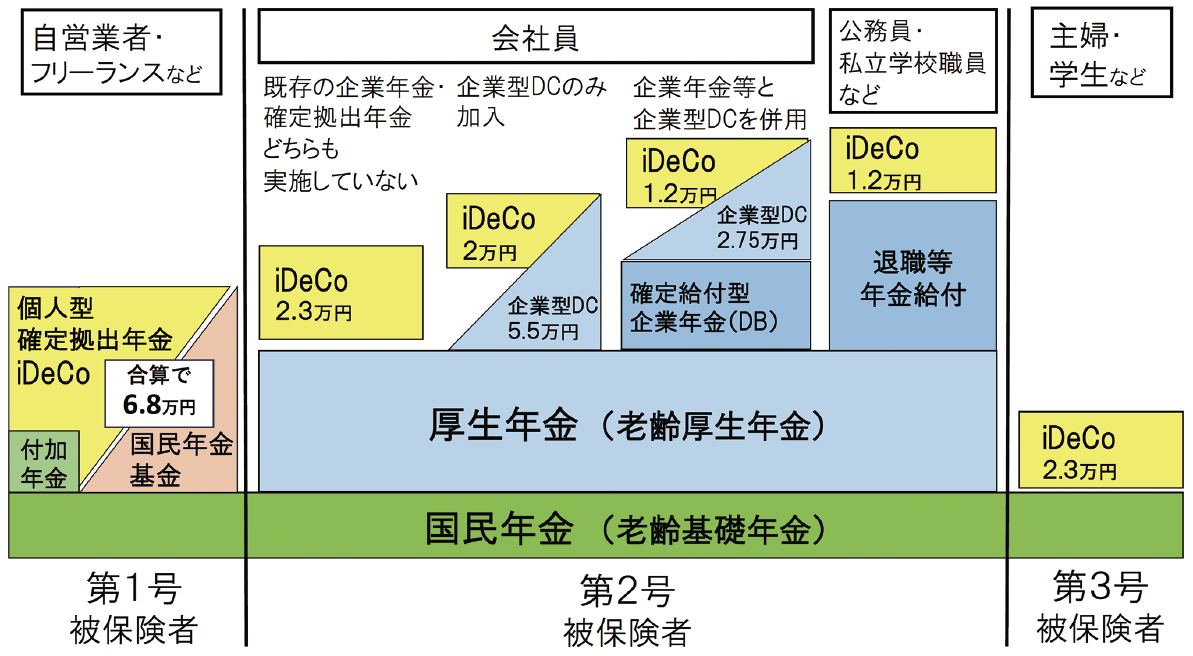

1 年金制度の概要

国民年金

保険料納付期間が10年以上の場合に、原則65歳から老齢基礎年金を受給できます。年金額は20歳から60歳まで40年間の満額で、R6年度は6万8千円(月額)です。

厚生年金

会社員・公務員など厚生年金加入者は、老齢基礎年金の受給資格がある場合に、60歳以降に老齢厚生年金を受給できます。年金額は厚生年金加入時の報酬額や加入期間に応じて計算されます。

R4年度の平均受給額は14万4千円(月額)です。

2 国民年金基金〈国民年金基金連合会〉

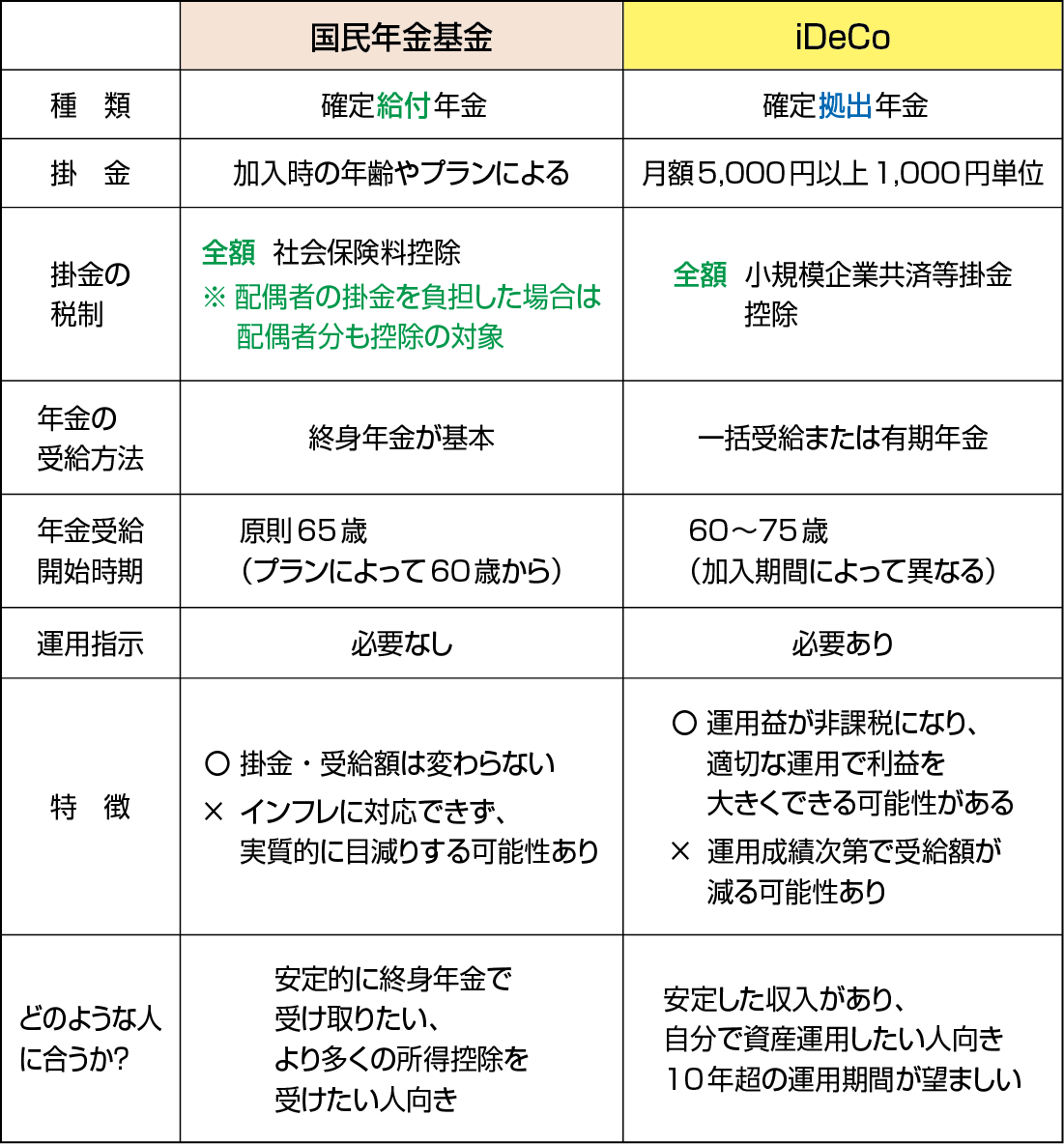

国民年金基金は、第一号被保険者が、老齢基礎年金に上乗せできる任意加入の制度です。加入時の掛金が払込終了まで変わらず、加入時の予定利率(2022年5月時点で1.5%)で運用され、将来受給できる年金額が確定します。

途中での任意脱退、加入資格喪失の場合の中途解約はありません。

対象者:国民年金第1号被保険者、65歳未満の任意加入被保険者

掛金上限:68,000円(月額)

窓口:国民年金基金連合会

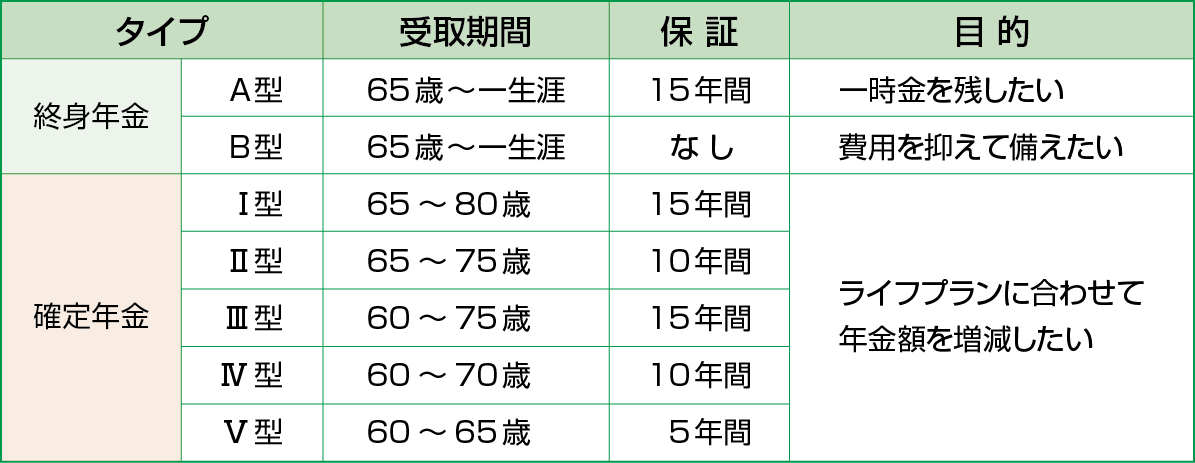

年金タイプ:1口目は、終身年金(A型・B型)から選択、2口目以降は終身年金の他、確定年金の7種類から自由に組み合わせ

3 付加年金〈国民年金〉

第一号被保険者が、国民年金の保険料に上乗せして納める事で、将来の老齢基礎年金額を増やすことができる制度です。国民年金基金との併用はできませんが、iDeCoは併用できます。

対象者:国民年金第1号被保険者、65歳未満の任意加入被保険者

付加保険料:400円 (月額)

納付期限:納付対象月の翌月末日納付期限から2年間は付加保険料を納付することができる

窓口:市区役所や年金事務所

付加年金額(老齢基礎年金を受け取る時に加算される額):

算出方法)

200円×[付加保険料を納めた月数]で計算

2年以上の納付で、納めた付加保険料以上の年金を受給できる

例)40年間(20~60歳)、国民年金保険料と付加保険料を納めた場合

200円×480月(40年)=96,000円(年額)

816,000円(老齢基礎年金満額)+96,000円(付加年金満額)=912,000円

4 確定拠出年金

確定拠出年金は、拠出した掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。

掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

国民年金基金または付加年金との併用は可能です。

対象者:年金保険料を納めている期間に加入できる

⑴ 企業型DC:70歳未満 企業により異なる

⑵ iDeCo:65歳未満

拠出上限:最大で68,000円(月額)

働き方・加入する制度・企業により拠出限度額は異なる

メリット

⦿ 加入者自身が運用方法を決めることができ、自助努力で年金額が増える可能性がある

⦿ 常に残高を把握できる

⦿ 拠出限度額の範囲内で全額が所得控除される

⦿ 投資への関心が高まり金融リテラシーが上がる

デメリット

△ 原則60歳までは途中引き出しができない

△ 加入者自身が運用リスクを負い、受給額が確定しない

△ 運用する為の知識が必要となる

5 国民年金基金・iDeCo比較

まとめ

今回取り上げた制度は、公的な年金の上乗せ制度のため、税制上で非常に優遇されています。右ページの図にあるように、第2号の会社員や公務員は2階建て部分の厚生年金に加えて、手厚い3階建て部分がありますが、第1号の自営業者・フリーランスの場合は、自助努力が必要な部分が大きくなります。

自分がどの制度を利用しているか、転職やライフプランが変わるタイミングで、確認しましょう。ねんきん定期便の他、年金事務所・社会保険労務士・FP等に相談すると良いでしょう。

次回は、確定拠出年金制度の詳細と、NISA(少額投資非課税制度)との使い分け等について、見ていきましょう。

“年金制度の概要と増やす仕組み” に対して1件のコメントがあります。

コメントは受け付けていません。