40代・50代から始める老後のためのお金の準備

クローバー通信 No.197

親の介護が始まる40代・50代。

今回は、介護する側として、どんな対策ができるのか、自分の老後の為には、何をすべきか、考えていきましょう。

1 シニア世帯の現状

【収入】

令和3年版「高齢者白書」によると、65歳以上の高齢者世帯の平均所得金額は312万円、可処分所得は218万円です。実際に使えるお金は月額18万円程です。

【支出】

総務省の家計調査によると、働く現役世帯の平均支出額は約31万円であるのに対し、高齢者世帯の支出は23万円と、約7割の生活費で暮らしている結果となっています。

医療費:

公的医療保険を含めた1人当たりの生涯医療費は2,700万円、その半分が70歳以上でかかっているというデータがあります。60代後半では年50万円、70代後半では年78万円と年齢と共に増加する傾向にあります。

介護費:

一時費用の平均は69万円、月々の自己負担額は平均7.8万円となっています。平均的な介護期間は4年7カ月ですが、10年以上は15%を占めています。

【資産】

住まいの持ち家率は82%となっています。

金融資産の平均額2,203万円ですが、貯蓄を現在価値のまま35年で取り崩すと、毎月使える金額は、約5万円です。

収入と支出の差は約5万円、この部分は貯蓄からの取り崩しとなり、老後2,000万円が必要という根拠となっています。シニア世帯の約半数が収入は公的年金のみで、60代後半男性の60%、女性の約25%が働いており、この数字は年々伸びてきています。やりがい以上に収入の確保を重視している傾向がみられており、年金だけでは安心できない現状への不安の表れかもしれません。

ゆとりある暮らしの為には、60代までに資産を増やす、公的年金以外の収入を確保する事が重要となってきます。そのためには、自宅の有効活用や、金融資産の運用が、欠かせない要素となっています。

2 持ち家の活用

⒈ 自宅の売却

⒉ マイホーム借り上げ制度

一般社団法人移住・住みかえ支援機構(JTI)の制度。機構が自宅を最長終身で借り上げて転貸し、自宅を売却することなく、家賃収入が得られます。1人目の入居後は空室時も家賃が保証され、住宅が賃貸可能な状態である限り、借り上げは継続されます。

注意

× 賃料は低めまとまった資金は得られない

× 耐震基準を満たさない場合は、補強工事が必要

◇ 有料老人ホームなどに住み替える際に、自宅を売却したくない人向き

⒊ リバースモーゲージ

その家に住みながら、自宅を担保に自治体や金融機関からお金を借り入れる事ができます。土地の評価額によって借入額(評価額の50〜70%程度)が決まります。借入金残高に対して金利を支払い、元本返済はせず、亡くなった時に売却して清算します。

注意

× 対象エリアが限定されている

× 利払いは生存中ずっと続き、金利上昇時は利払い負担が増える

× 評価額が借入金残高を下回れば、差額分の返済が必要となる

× 物件は残らないが、相続財産として相続税の対象となる

◇ 子どものいない人、財産を残す必要のない人向き

⒋ リースバック(セール&リースバック)

専門の不動産会社に自宅を売却し、買主にリース料(家賃)を支払う事で、引き続き住む事ができます。将来的に買い戻すことが可能で、事業資金や住宅ローンの返済等にも活用できます。

注意

× 住宅ローン残額が売却価額より少ない場合のみ利用できる

× 売却価額は相場より低めで、買い戻す時は売却価額より高くなる

× 毎月のリース料(家賃)は、相場より高め

× 住み続けられる保証はない

◇ まとまった資金が必要な人向き

契約には当人の意思能力がある事が必須です。早めに検討し、調べておきましょう。

また、黙って契約する事で、後でトラブルになる場合もみられます。事前に相談しましょう。

3 40代・50代から始めたいこと

⒈ 健康寿命を延ばす

健康寿命を延ばすことによって、医療費や介護費を抑えることができるだけでなく、仕事を長く続ける・好きなことを楽しむための条件でもあります。食事や睡眠に気を配ると当時に、地域の人や友人とのコミュニケーションをとる事が健康状態をよくするポイントでもあります。

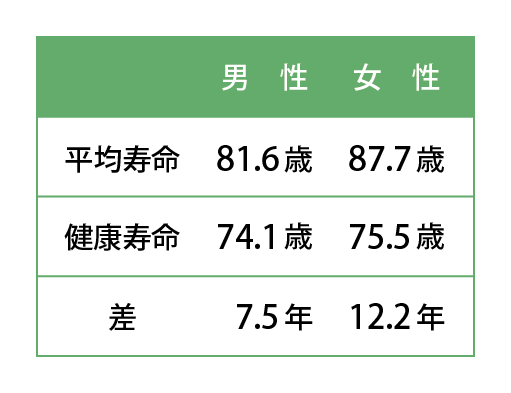

平均寿命 と 健康寿命

平均寿命とは、0歳児が何歳まで生きられるか、健康寿命とは、日常的・継続的な医療・介護に依存しないで、自立した生活ができる生存期間の事を言います。この差である、男性で7.5年・女性で12.2年は、医療・介護が必要な期間となります。

⒉ 資産を増やす

65歳で退職しても、その先30年貯蓄が底をつかない見通しがたてば安心して暮らすことができます。その為には、お金にも働いてもらう仕組みづくりが大切です。預金だけでなく、株式や債券などにも投資し、増やしながら使うことで、貯蓄の目減りを抑える事ができます。

確定拠出型年金(iDeCo)やつみたてNISAなどを利用して、コツコツと増やしていきましょう。時間を味方につけるためには、早く始めて長く運用する事がリスクを減らす事につながります。

⒊ 家計を見直す・世帯収入を増やす

家計を見直す大きなポイントは、①収入を増やす ②支出を減らすの2つです。現役時代の金銭感覚を引きずって高収入でも生活資金が足りなくなるケースがみられます。各家庭の優先順位にもよりますが、将来の選択肢が広がるよう世帯収入を増やす事をお勧めします。いずれにせよ家族の協力が不可欠です。家事や育児・介護なども含めて、家族みんなで共有し分担しましょう。

4 ライフプランの必要性

セカンドライフに向けて、40代頃からライフプランを書き出してみましょう。仕事面でも家庭面でも、方向性が定まり、具体的にどんな選択肢があるか考え始めるきっかけになります。

また、親の介護について考え始めるタイミングです。

誰が介護するのか?在宅か高齢者施設か?お金の準備は?突然介護がはじまっても困らないよう、親子や兄弟間でコミュニケーションを取っていきましょう。

◆ できるだけ介護離職をしない

在宅介護をしている人の約半数は、子どもが親の介護をしています。介護している人のうち、仕事を持つ人は約6割。過去1年間に「介護・看護のため」に離職した人は約10万人に上ります。

離職により収入が減ることは、自分の生涯収入も影響を与えます。離職する前に、ライフプランを作成し自分の老後資金に影響がないか確認するとともに、介護サービスの活用やサポートしてくれる協力者をふやすなど、周りに協力を求めましょう。

まとめ

45歳定年制が話題になりましたが、セカンドライフに向けて考え・動き出すタイミングなのかもしれません。実際に40代は住宅資金・教育資金など大きな出費が重なる時期です。また親の介護が始まる事で、自分のライフスタイルを見直さなければならなくなる可能性もあります。まずはライフプラン表を作成し、イベントと費用を目に見える形にして、自分の目的(目標)と優先順位を定め、どんな選択肢がとれるのか考えていきましょう。

ロングリレーションズ倶楽部 発足記念 特別講演

11/19(金)14:00~16:00

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

ロングリレーションズ倶楽部

次回 お申込みはこちら

11/19(金) 14:00 ~ 16:00

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}