パーソナルファイナンス⑤

クローバー通信 No.167

パーソナルファイナンス⑤

公的社会保険制度

私たちが安心して生活を送るためには、不慮の事故や災害、病気に備えておくことが必要です。テレビでは毎日のように保険のコマーシャルが流れていますが、意外としくみや内容が分かっていない人が多いようです。

今回は、その中で民間保険を検討する前に、まず知っておきたい公的な社会保険制度について見ていきましょう。

1 公的社会保険制度と民間保険

国が運営する「公的社会保険」は憲法第25条に定められた「すべての国民は、健康で文化的な最低限度の生活を営む権利を有する」という内容を保障するための制度で、すべての国民の加入が義務付けられています。

公的保険が民間保険と大きく異なる点は、

①強制加入であること

②保険料の設定が一律方式または所得に比例した方式であること

③公費負担による軽減措置があることの3点です。

民間の生命保険会社や損害保険会社、共済が取り扱う保険商品では、相互扶助、収支相当の原則(集める保険料総額と支払う保険料総額が等しいこと)から、年齢や職業による危険率に応じた保険料設定となっており、加入は任意で保障額も加入者が自由に決められます。

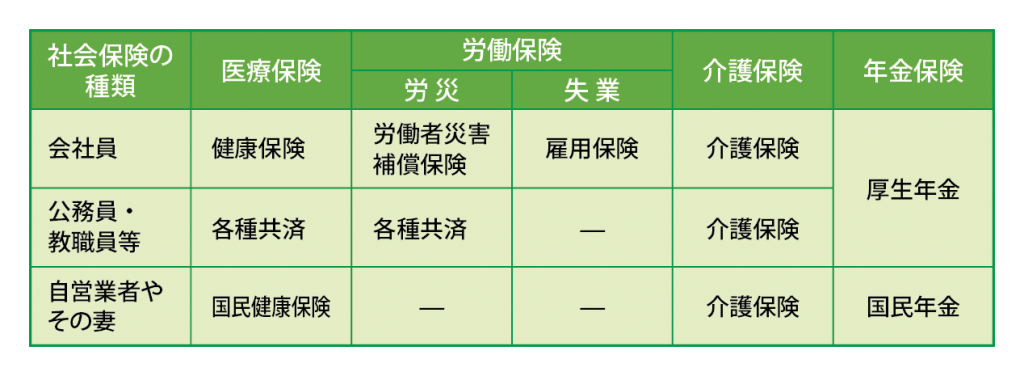

2 社会保険の種類

社会保険は万が一の時に大きな助けとなる、大事な公的保障制度です。医療保険・労働保険(労働者災害補償保険・雇用保険)・介護保険・年金保険があり、

職業などの条件によって加入する社会保険の種類が異なります。

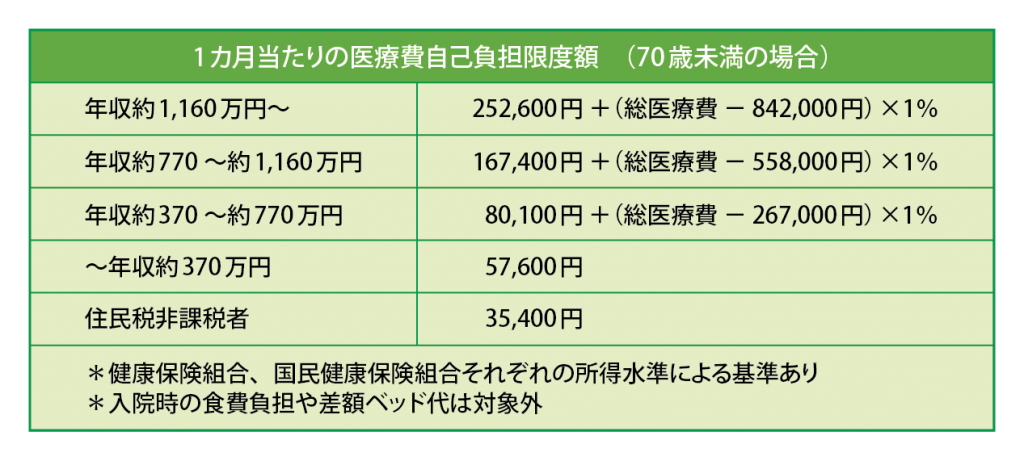

3 高額療養費制度

「高額療養費制度」は、保険診療分の医療費が一定額を超えた場合、超過分を払い戻してもらえる制度です。もし入院などにより数十万円~数百万円の費用がかかっても、この制度を利用すれば支払額は大幅に少なくなります。自己負担額の上限は加入者の所得水準によって変わります。また、70歳以上の場合は、計算式が異なります。

4 傷病手当金 休業期間中の生活保障

「傷病手当金」は、病気休業中に会社員などとその家族の生活を保障するために設けられた健康保険制度です。病気やケガのために働くことができず、会社を連続して3日間以上休むと、4日目以降休んだ日に対して支給されます。期間は最長1年半。支給額は病気やケガで休んだ期間に対して本人の給与に基づいて算出された額が支払われます。

ただし、休んだ期間について、事業主から傷病手当金より多い報酬額の支給を受けた場合は、傷病手当金が支給されません。また、政府や組合の健康保険に加入している場合は支給されますが、自営業者など、国民健康保険に加入している場合は支給されません。

5 障がい給付 ケガ・病気の後遺症を補償

不慮の事故や病気などで障害が生じ、生活や仕事が制限されるようになった場合に公的年金制度から支給されるのが「障害年金」です。

国民年金の加入者の場合は「障害基礎年金」、厚生年金保険の加入者の場合は「障害厚生年金・障害手当金」がそれぞれ支給されます。加入している年金制度や障害の程度、配偶者・子供の有無などによって、支給される障害年金の種類や支給額は異なります。保険料納付などの支給要件を満たしていれば、年金の請求手続きをすることで受給できます。

この他に、労災保険の「障害補償給付」があります。業務上に負った傷病において、治癒後に障害が残ったケースで支給されます。業務災害の場合は「障害補償給付」、通勤災害の場合は「障害給付」が支給されます。ただし通勤災害と認定されるには、自宅から職場までの通勤経路でなければ認められません。

6 雇用保険 働けないリスクに備える

雇用保険は、会社員が失業した時などに給付を行う公的保険制度です。生活と雇用の安定を図るとともに、再就職の支援を目的としています。加入すると「雇用保険被保険者証」と「雇用保険資格取得等通知書」が交付されます。事業主は、社員を1人でも雇っていれば、雇用保険に加入する義務があります。パートタイム社員は、適用条件に当てはまる場合のみ対象となります。

基本手当

倒産、契約期間の満了などの事由により離職した際に、一定期間、一定金額が支給されます。

その他の給付

就職促進給付:

再就職手当、就業手当、就職促進定着手当

教育訓練給付:

一般、専門実践

雇用継続給付:

育児休業給付、介護休業給付

まとめ

私たちは具合が悪くなると、医療機関の受付で保険証を提示し、診察や治療を受け、最後に窓口で医療費の支払いをします。実際には、診察や治療でかかった医療費の全額ではなく(1~3割)、健康保険証を発行している健康保険組合が大部分(7~9割)を後から医療機関に支払っています。そしてそれは税金や企業の拠出金によって支えられているのです。

日本は1961年に国民皆保険が導入され、すべての国民がこうした公的な医療保険に加入してします。

少子高齢化が進み、健康保険・年金保険・介護保険とも制度の見直しの必要性が高まっていますが、保険料未納などの事由により、

現時点で万が一の事態が起こったとき、支給要件を満たしていないばかりに保障をうけられない

事態は避けたいものです。

【参考文献】日本FP協会若手社会人のマネー&ライフプランお役立ちハンドブック

~ファイナンシャル・プランナーの相談室 Live in Clover~

クローバー通信は、働く世代の自営業者やサラリーマンとそのご家族の皆さまの応援団として、家計に役立つ情報をお届けしてまいります

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F

◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

ファイナンシャル・プランナーの相談室は、『LR小川会計グループ』が運営しています。

OFF研究会セミナー

次回 お申込みはこちら

5/17(金)14:00~15:30

ファイナンシャル・プランナーの相談室 Live in Clover

〒213-0001 川崎市高津区溝口2丁目13番8号 第7丸貞ビル4F ◆ 土・日 祝日休み

TEL 044(844)7018 FAX 044(844)7028

E-mail fp-clover@lrm.co.jp

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

{kind=link}