不動産に関する登録免許税とは?

1 登録免許税とは

登録免許税とは、不動産の所有権保存登記、所有権移転登記、抵当権の設定登記等の際に課税されます。その税額は、不動産の種類、登記の種類、不動産の評価額や債権額などによって定められています。

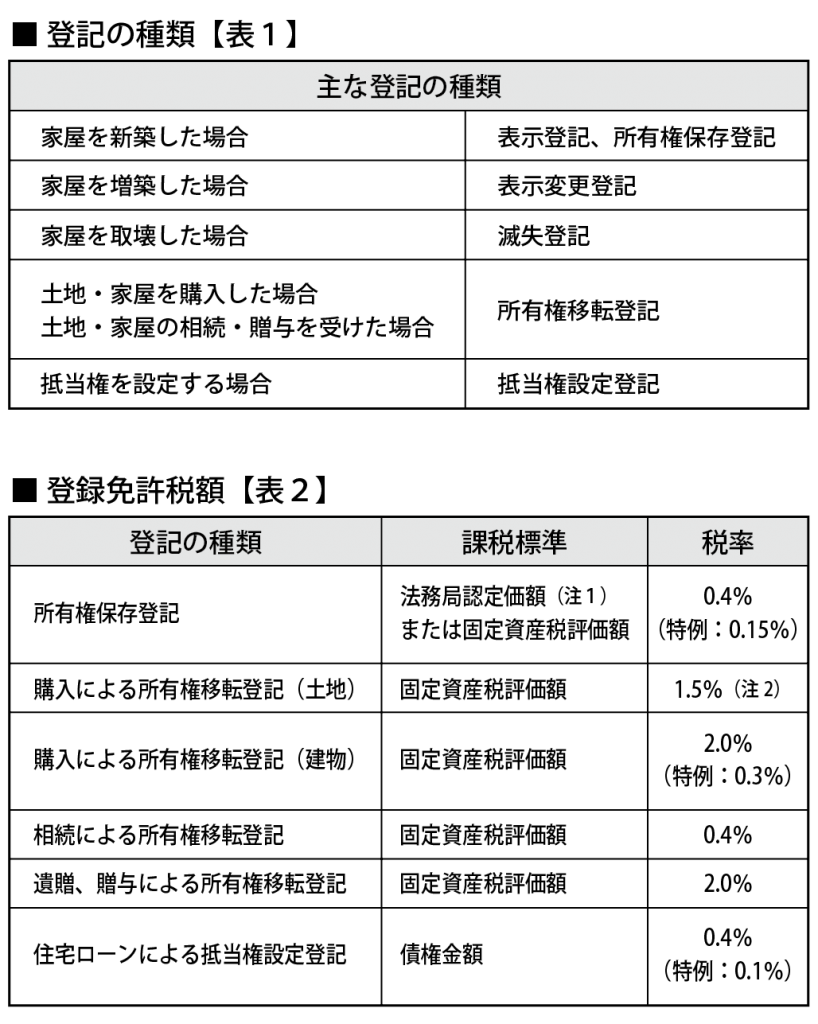

2 登記の種類(【表1】参照)

3 登録免許税額(【表2】参照)

(注1)建物建築時には、固定資産税が設定されていないので、都道府県ごとに定められた新築建物価格認定基準表により課税標準を決定することになります。

(注2)平成24年4月1日から平成31年3月31日まで…1.5%

ただし、平成31年4月1日から2年間の延長が予定されています。

4 税率の特例

上記の表の特例税率が適用できる要件は下記のすべてを満たす場合になります。

①自己の居住用の家屋であること

②新築または取得から1年以内に登記すること

③床面積が50㎡以上であること

④中古物件の場合には、木造は建築後20年以内、鉄骨・鉄筋コンクリート造は建築後25年以内であるものまたは一定の耐震基準に適合するもの

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします