不動産取得税ってなぁ~に?

不動産取得税は、土地や家屋を購入したり、家屋を新築するなどして不動産を取得したときに課税となります。

ただし、相続により取得した場合には課税されません。

◆納める方

土地や家屋を有償・無償の別、登記の有無にかかわらず、売買、贈与、交換、建築(新築、増築、改築)などにより取得した方(個人、法人を問いません)。

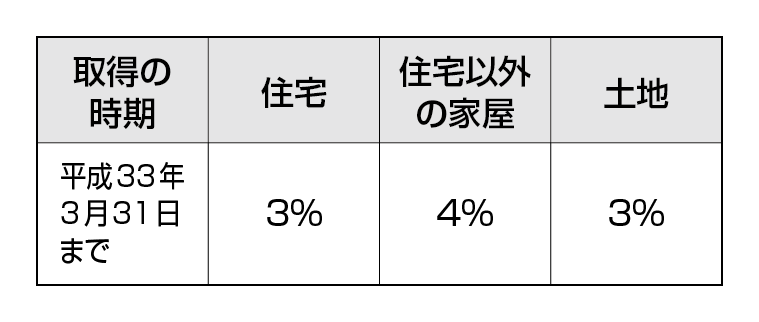

◆納める額

取得した不動産の価格(課税標準額)に次の税率を乗じて計算します。

※・平成33年3月31日までに取得した宅地については、課税標準が2分の1に軽減されます。

・新築住宅などで固定資産税評価額が設定されていない場合には、固定資産税評価基準によって評価した額となります。

・別荘は不動産取得税にいう「住宅」には該当しません。

◆住宅についての軽減

(住宅用土地についての軽減もあります。)

1 新築住宅の場合

次の要件に適合する住宅については、課税標準から1戸につき1,200万円が控除されます。

〈要件〉床面積が50㎡(戸建以外の貸家住宅については40㎡)以上240㎡以下のもの

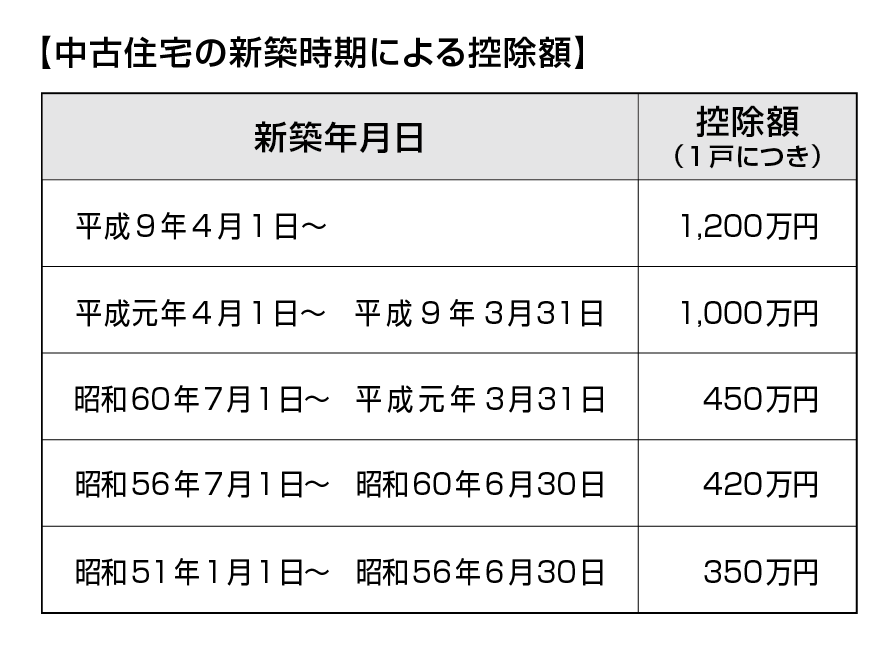

2 中古住宅の場合

次のすべての要件に適合する中古住宅(自己居住用に限る)については、その住宅が新築された時期に応じて、一定の額が課税標準から控除されます。

〈要件〉A床面積が50㎡以上240㎡以下

B昭和57年1月1日以後に新築されたものまたは一定の耐震基準に適合することについて証明がされたもの

◆免税点

次の場合には不動産取得税は課税されません。

⒈取得した土地の価格が10万円未満の場合。

⒉新築した家屋の価格または増築もしくは改築したときの価格が23万円未満の場合。

⒊売買・交換・贈与などにより取得した家屋の価格が12万円未満の場合。

◆申告

取得した不動産の所在地を所管する事務所により異なりますので確認が必要です。

(神奈川県:不動産を取得した日から10日以内、東京都:不動産を取得した日から30日以内)

◆納税

所管する事務所等から送付される納税通知書により、定められた期限までに納めることになっています。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“不動産取得税ってなぁ~に?” に対して1件のコメントがあります。

コメントは受け付けていません。