資産の「取得費」の引継ぎと「取得の日」の引継ぎとは

譲渡所得の計算をする際の資産の「取得費」の引継ぎと「取得の日」の引継ぎについてご紹介いたします。

譲渡所得の金額は、土地や建物の売った金額から取得費(その資産を取得した際にかかった費用)と譲渡費用(その資産を売った際にかかった費用)そして「特別控除」額を差引いて計算します。

相続・贈与などによって、取得した資産については、通常、被相続人(贈与者)の「取得費」も「取得の日」も引き継ぎます。

「取得の日」を引き継げる為、相続(贈与)後すぐに売却しても長期譲渡となることも多くなります。

※短期譲渡→その年の1月1日における所有期間が5年以内

長期譲渡→その年の1月1日における所有期間が5年超

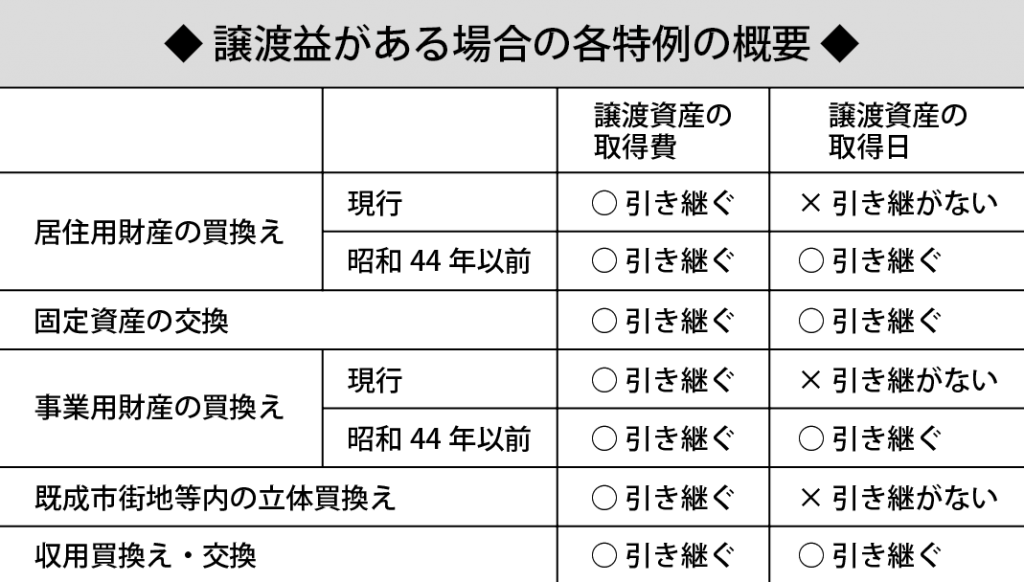

買換えや交換などによって取得した資産については、過去に適用を受けた特例によってあるいは、その時期によって「取得費」と「取得の日」が引き継がれる場合と引き継がれない場合があるので注意が必要です。

又、引継ぎの有無によって長期譲渡か短期譲渡かが変わる場合があるので注意しましょう。

【例】

10年ほど前に居住用財産の買換えの特例を使って5,000万円で取得した自宅を、3,000万円で売却する事としました。

通常、5,000万円で取得した自宅を、3,000万円で売却した場合、2,000万円が損失となるので納税は発生しないと考えられます。

ただし上述の場合、過去の特例適用(居住用財産の買換えの特例)によって少額の取得費が引き継がれていたため多大な譲渡益が生じる事になりました。

特例には様々のものがありますので申告する際には十分注意しましょう。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします