税制はシンプルが良い

税は誰にも不公平

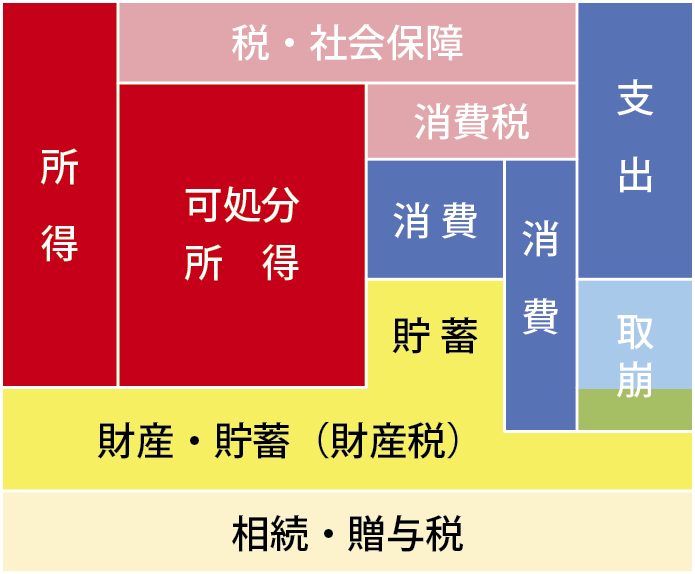

税はいつでも、誰にでも不公平なものである。税の分類には見方によって変わるが、図のように①収入に対する税(所得税、法人税、社会保障税)、②資産・財産に対する税(相続税、贈与税、固定資産税など)、③支出に対する税(消費税)などに分類される。

個人に対する所得税はサラリーマンのような人ばかりでなくスポーツ選手のように、20歳代から30歳代の前半に所得のピークを迎える人、芸術家のように比較的高齢になって高額な所得に恵まれる人、不動産を処分して一瞬高額な所得を得た人、経営者といっても中小零細企業の経営者からカルロス・ゴーン氏のように巨額の報酬を得ている人まで様々な類型があり、その混ざり合った態様を一年間という期間で区切るために、同じ金額の税であっても、その負担感は一様ではない。税は誰にでも不公平なのである。

消費税にしても、働いた労働収入の中で負担している人、定期定額収入を資産から得ている人や資産を売却したお金で生活している人、それぞれの負担感は一様ではない。

また、世代間においても住宅等の高額な商品を購入しなければならない若年中間層や需要旺盛な子育て世代と後期高齢期に入り年金生活者では税の負担感は大きく異なる。

税はいつでも不公平

財産・資産にしても汗水流して貯蓄し、蓄えてきた人と相続等により財産・資産を継承した人・同じ資産でも不動産中心に承継した人と金融資産を中心に承継した人とでも、同じ相続税であってもその負担感は大きく異なるのである。

12月31日に亡くなった人と1月1日に亡くなった人とでは税制改正や価格の暴騰や暴落・下落など様々な経済事象などにより税負担に大きな違いが出ることは今までに何度も経験してきたところである。

税はいつでも不公平なものだと感じるのである。

税は誰が計算する?

税を課税し納税するには計測可能なものでなければならない。

戦前は賦課課税制度といって国は課税資料を国民に提出させてその資料を基礎にして課税していた。戦後、申告納税制度になり国民が一次的に課税基準と納税額を計算・納税し、誤りがあれば国が誤りを立証して更正・決定により二次的に課税する制度になった。

申告納税制度に代わったとき、国民には帳簿を記帳し自分の税金を自分で計算する習慣がなかった。それで帳簿の記帳を奨励するために青色申告制度を設けて帳簿の記帳を定着させてきた。

混乱する消費税

消費増税については、安倍首相が第3回目の総裁選で9月の消費税増税の実施を明言してから増税と合わせて軽減税率の導入を巡って様々な施策が講じられている。

①プレミアム商品券

②ポイント還元

③中小企業のレジスターの税率変更・軽減税率対応

④さまざまな景気対策

などである。さらには軽減税率を巡る現場の対応、特に「イートイン」「テイクアウト」問題など喧々諤々の議論がなされ混乱を引き起こしている。

消費税の納税者は誰?、消費税の課税時期は?、誰が真の納税者か。

改めて言うまでもなく、消費税の真の納税者は消費者であり、納税の時期は消費するその時、あるいは事業者から購入した、まさにその一瞬である。その時、どのように購入したかは「レジ」に記録された記録そのものである。「イートイン」「テイクアウト」問題も事後的には課税当局は立証不可能に近い。記録の儘に、記録に従って納税事務代行人である事業者は納税すればよいのである。

軽減税率は今の混乱を収斂するのではなく、混乱を拡散・増幅させていくであろう。

税制はシンプルが良い

「税は誰にでも、いつでも不公平」なものである。だから、税は「公正」であってほしいのである。

軽減税率は「悪貨が良貨を駆逐する」ではないが、善良な納税代行者である事業者をずる賢い事業者へ変質させてしまう。

「税はシンプルが良い。シンプルかつ、公正であってほしい」と思う。

税理士法人LRパートナーズ

代表社員 小川 湧三

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします

“税制はシンプルが良い” に対して1件のコメントがあります。

コメントは受け付けていません。