《期間限定です》事業承継税制の特例

《期間限定です》事業承継税制の特例

《期間限定です》事業承継税制の特例

中小企業の経営者の引退年齢は、会社の規模や業種にもよりますが、平均すると67歳から70歳といわれています。経営者の年齢分布を踏まえると、2025年には70歳を超える経営者が、約245万人になると予測され、その半数以上の後継者が未定といわれています。

現状を放置すると、中小企業の廃業の急増により、2025年頃までの10年間累計で約650万人もの雇用が失われる可能性があり、経済に深刻な打撃を与える可能性があるため、政府はスムーズな事業承継に向けた取り組みのひとつとして、これまでの事業承継税制の要件等を大幅に緩和した特例を創設しました。

ひとことで言うと、2018年1月1日から2027年12月31日までの期間限定で先代社長が後継者に事業を承継するときに問題となる承継した株式の税負担を全額猶予することです。つまり引継ぎ段階では納税負担がなくなります。

ただし、事業承継税制の要件は複雑ですので、今回は事業承継税制を適用した場合にどのようになるかというイメージをお伝えしたいと思います。

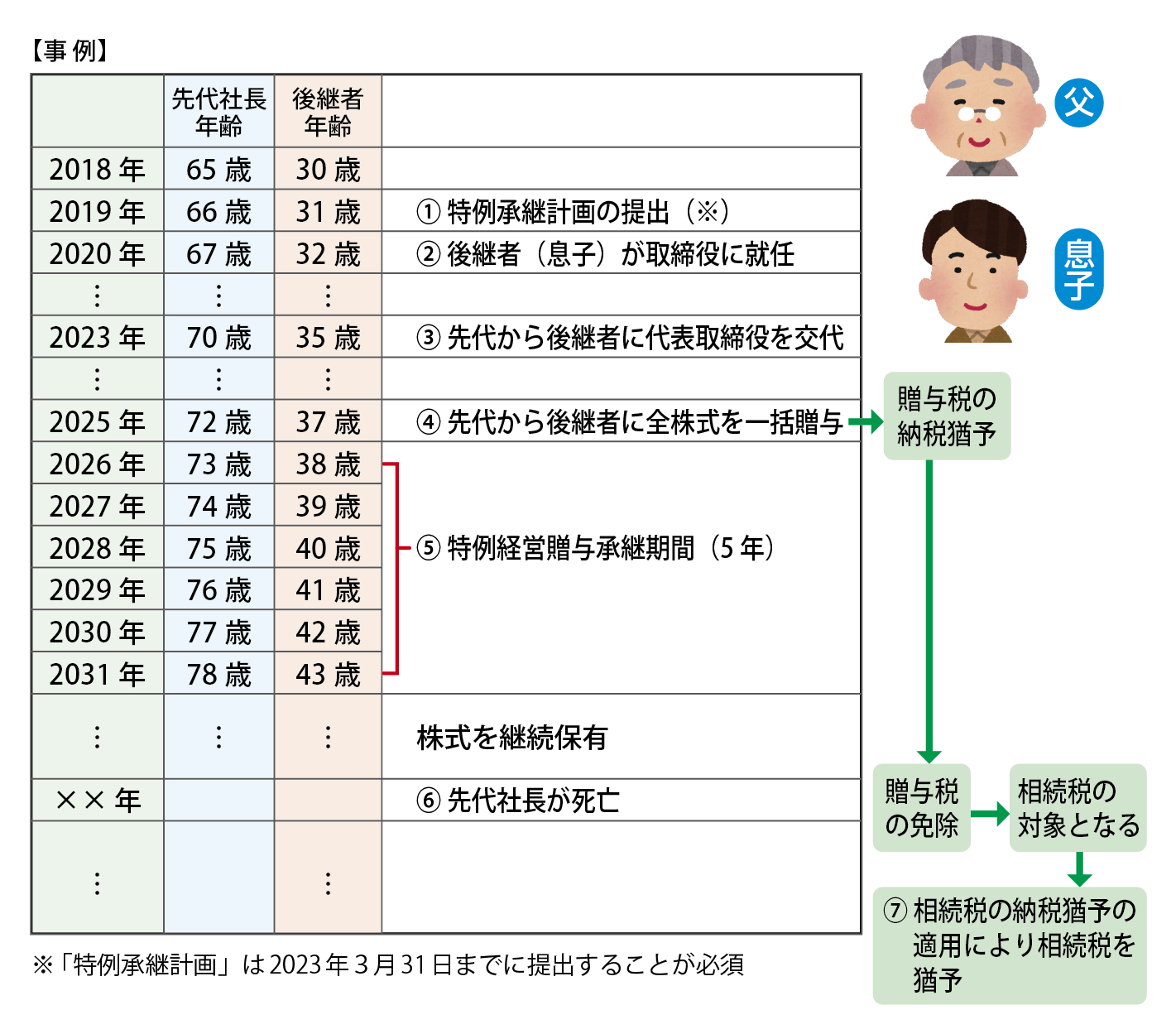

事業承継税制の適用事例

2018年現在

父……65歳代表取締役社長発行済み株式の全株式を所有

息子…30歳従業員として働いており、後継者として社長を承継する予定

①「特例承継計画(※)」を作成して都道府県に提出します。

②後継者の要件(役員就任3年以上)である役員に就任します。

③父が代表取締役社長を退き、息子が代表取締役社長に就任します。

④父が所有している全株式を息子に一括して贈与します。この贈与の時点での贈与税が全額猶予されます。

⑤特例経営贈与承継期間の5年間は、事業継続要件(事業を継続、代表者であること、雇用維持、株式継続保有など)の要件を満たす必要があり、毎年税務署に届出書、都道府県に報告書の提出が必要です。

⑥父が××年に死亡すると、猶予されていた贈与税は免除されますが、相続があったものとみなして相続税の対象となります。

⑦相続税の納税猶予を適用する場合には、株式に係る相続税の全額が猶予されます。

政府はこの10年間に限り、特例を適用することで税負担をかけないことにより事業承継の後押しをしていますが、あくまで贈与税または相続税が免除されたわけではなく猶予です。従って、将来、要件を満たさなくなった場合には猶予されていた贈与税または相続税を利子税とともに支払うことになります。

目先のことだけではなく、将来のことも熟慮したうえで適用すべきものだと思います。ただ今回のことをきっかけに事業承継をどのように進めるかを考える良い機会ととらえ、会社内で話し合ってはいかがでしょうか。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします