アパートの減価償却費

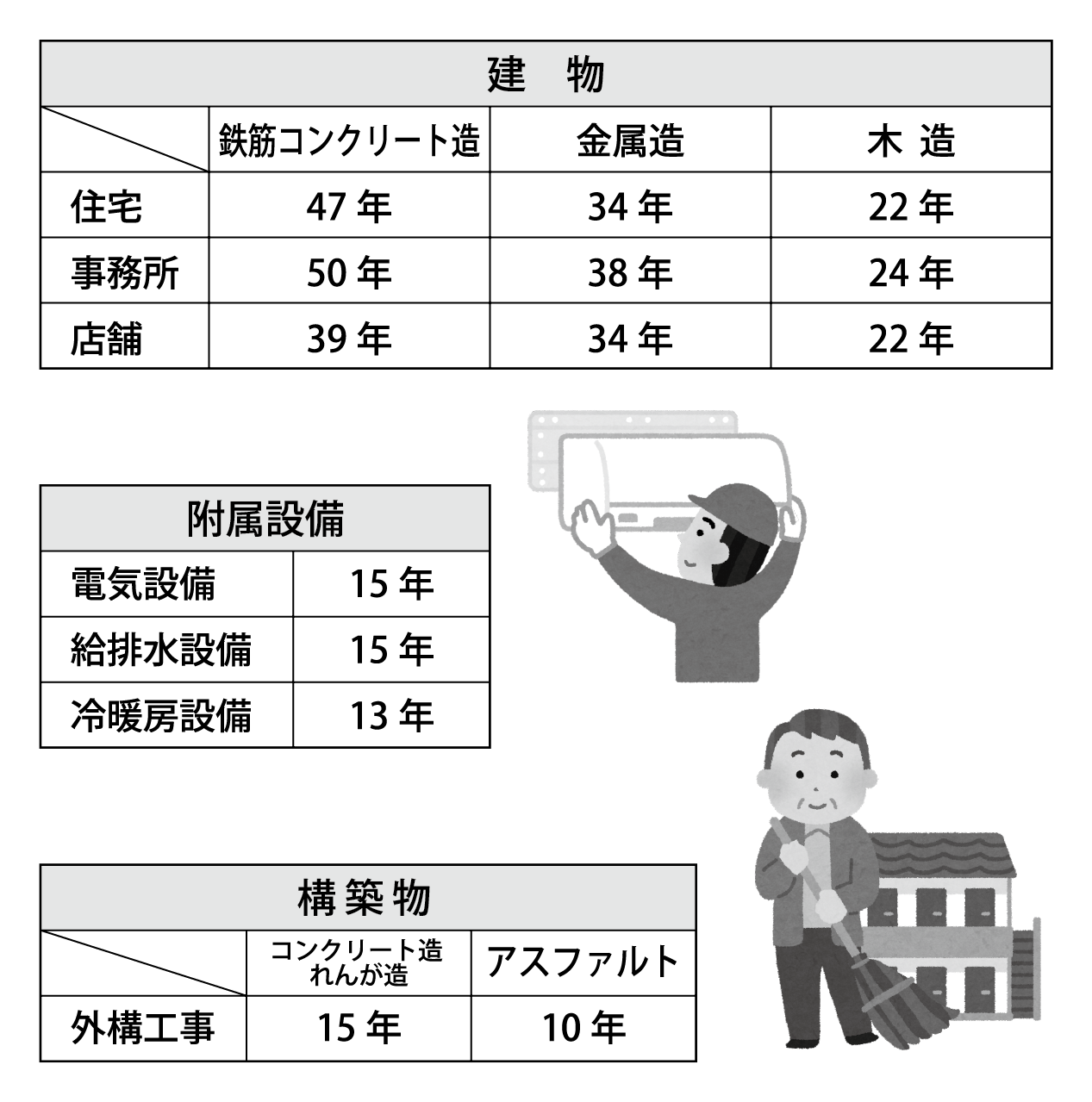

賃貸建物の減価償却費を計算する際、見積書の内容を精査し、本体工事と電気設備や給排水設備などの附属設備、外構工事や駐車場設備などの構築物に分け、建物とは別にして「資産の種類」「構造」「用途」別に個々の耐用年数で減価償却費を計算します。

❖❖❖❖❖❖❖❖

表のように、附属設備や構築物の耐用年数は、建物本体の耐用年数に比べると短く、建築費用を短期間で費用化することができます。すなわち、最初の15年ほどは経費が多くなるため、税負担を軽減することができるのです。

中古の資産で本体と区別されていない場合は仕方ありませんが、新築物件でも区分されていない見積書も時々見受けられますので、建物を新築したり、購入したりする際には、設備ごとに価格が分かれているか、見積書を確認しましょう。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします