研究開発税制について

2017/09/05今回は、前号で少し触れさせていただきました研究開発税制の見直しより試験研究費の範囲ついて紹介していきます。

日々進化し続けるデジタル技術により、すべてモノがインターネットにつながり【IOT】、人工知能【AI】等を活用したサービス提供が当たり前に行われる現代において新ビジネスの創設を後押しする意味から、今までの「モノ作り」のための試験研究費の範囲にビックデータ等を活用した第4次産業革命型の「サービス開発」を追加し税制面からもバックアップする体制が整えられました

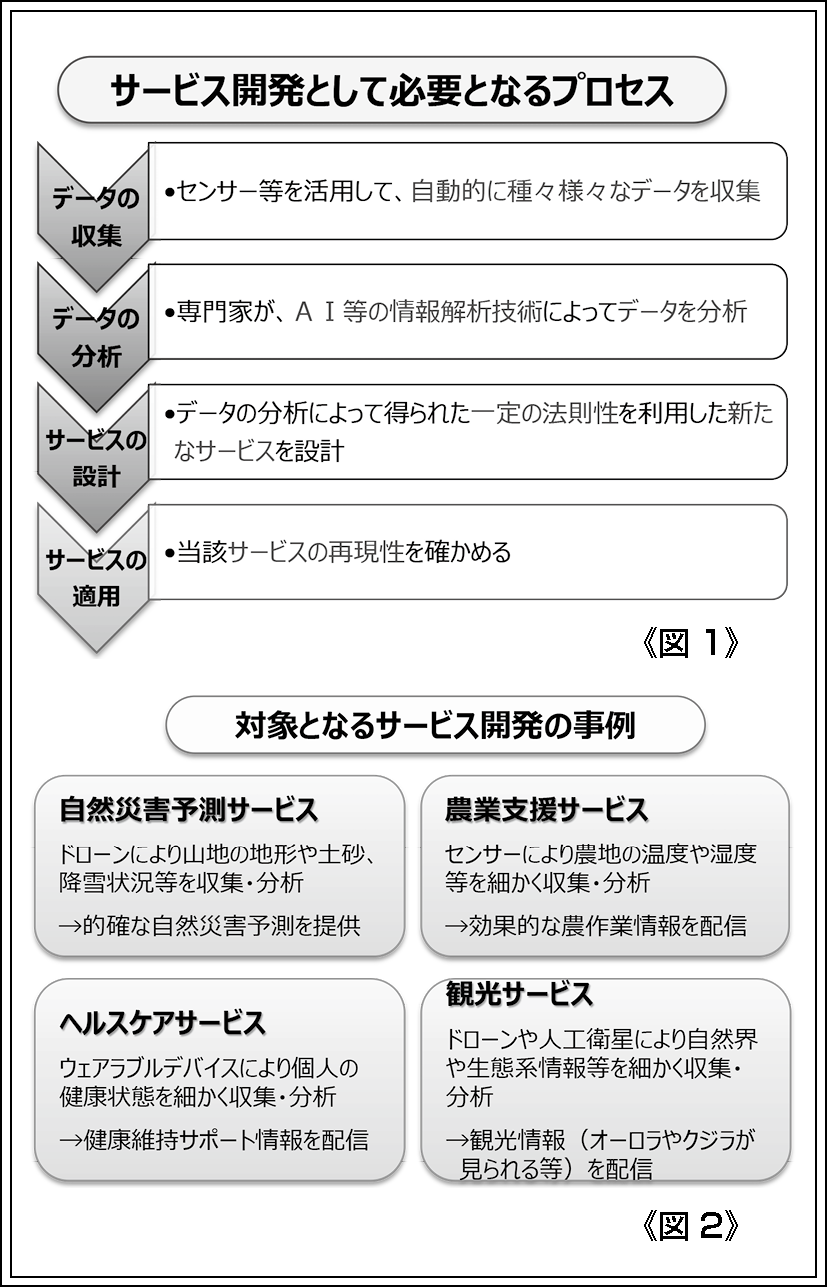

「サービス開発」とは、「観測」「分析」「設計」「適用」というプロセスを経たものが対象となり具体的には次表のようなイメージとなります。

❖ ❖ ❖ ❖ ❖ ❖ ❖ ❖

「サービス開発」のための費用とは、《図1》のようなプロセスにより生じた原材料費、人件費(専門的知識を持って当該試験研究の業務に専ら従事する者に係るものに限ります)及び経費となります。

なお、試験研究費に充てるために他の者から支払を受けた金額(受託研究の対価・補助金等)がある場合には、その金額は試験研究費の額から除外します。

対象となるサービス開発の事例は《図2》のようになります。

この改正は平成29年4月1日以後に開始する事業年度について適用されます。

出典/経済産業省HP

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします