「103万円の壁」から…

2017/06/06配偶者控除の見直しが決定し、平成30年分の所得税から適用されます。

永らくパートで働く主婦・主夫の給与収入は「103万円の壁」が君臨してきました。その壁を超えると夫又は妻の所得の計算上配偶者控除が受けられず、給与収入が増えても世帯での手取収入は減少するという逆転現象が起きていました。その為その壁を越えないように就業調整をしていた方も少なくありません。

今回の改正で配偶者控除を受けることが出来る給与収入は「103万以下」に変更はありませんが、配偶者特別控除の対象となる給与収入が「103万超~201万以下」に引き上げられました。給与収入が150万以下の場合には配偶者控除と同額の配偶者特別控除が受けられようになり、いわゆる壁が150万円に引き上げられたということになります。しかし、配偶者本人の住民税、所得税はそれぞれ100万、103万で発生する場合があります。

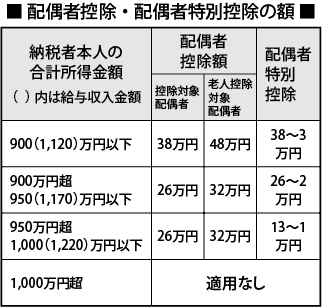

また配偶者控除及び配偶者特別控除を受ける本人に所得要件が設けられました。図のように3段階に逓減され、合計所得金額が一千万を超える場合には配偶者控除・配偶者特別控除ともに適用できなくなりました。

また配偶者控除及び配偶者特別控除を受ける本人に所得要件が設けられました。図のように3段階に逓減され、合計所得金額が一千万を超える場合には配偶者控除・配偶者特別控除ともに適用できなくなりました。

所得税の他にも社会保険加入の「130万又は106万」の壁もあります。給与収入が130万を超えると配偶者の社会保険の扶養対象から外れ、自身で社会保険又は国民健康保険・国民年金に加入しなければなりません。平成28年10月からは大企業に勤務する一定要件に該当する方は月額8万8千円(年額約106万円)以上が加入要件になりました。

社会保険加入は病気、怪我などで職場を休んだ際に傷病手当金の支給を受けられたり、将来の年金受給額が増加したりとメリットもあるので、加入を望む方も多いのではないでしょうか。

このようにいくつもある「壁」をしっかり理解し、その時々の状況・将来の目標・家族のライフスタイルに応じ、上手に活用して行くことが大切になります。

今後の働き方について家族で話してみてはいかがでしょうか。

神奈川県川崎市で税理士・社会保険労務士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします