キャッシュフローが会社を救う

2016/05/12❖勘定あって銭足らず

社長さまから「利益は出ているのに会社のお金はほとんど増えていない」といった声を耳にします。まさにこれが「勘定あって銭足らず」な状態です。世間的には「黒字倒産」なんて言葉を聞くこともあります。「黒字なのになんで倒産?」と思われる方もいるでしょう。そもそも利益とキャッシュフローは何が違うのでしょうか?

❖利益とキャッシュフロー

利益もキャッシュフローも馴染みのある言葉ではありますが、自社の決算書を見たときに利益がいくらかはすぐに分かったとしてもキャッシュフローがいくらかはおそらくすぐに答えられないのではないでしょうか。それは多くの中小企業の決算書にはキャッシュフローという言葉が出てこないからです。財務三表といって、本来は貸借対照表、損益計算書と並んでキャッシュフロー計算書が作成されるのですが中小法人の多くは作成が義務付けられていません。

損益計算書上で示された利益が会計上のルールに従って計算された数字でしかないのに対し、キャッシュフローは1年間にキャッシュがどれだけ増減したかという現実を表しています。問題はその増減がどのようにもたらされたかにあります。

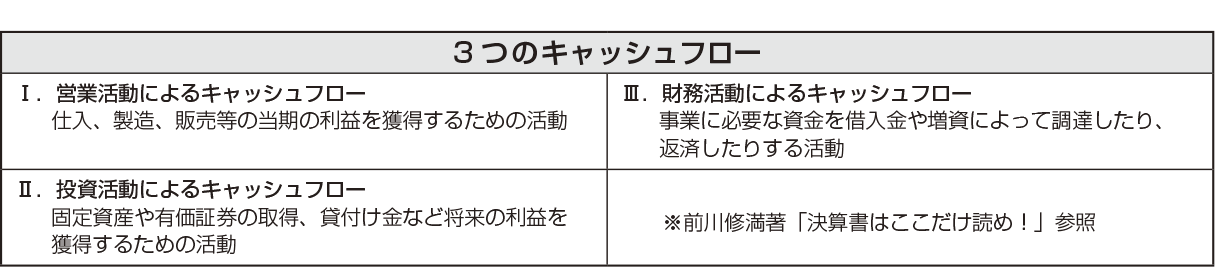

❖3つのキャッシュフロー

キャッシュフローは事業活動の内容により3つに分類されます。(図)

❖キャッシュ増減の要因

3つのキャッシュフローの中でも特に気をつけなければならないのが営業活動によるキャッシュフローです。以下にあげたものが主な増減要因です。

○前期と比べて、回収していないお金(売掛金、受取手形)が増えていればキャッシュフローはマイナスになる。

○前期と比べて、掛け代金(買掛金、支払手形、未払金等)が増えていればキャッシュフローはプラスになる。

○在庫が増えれば増えるほどキャッシュフローはマイナスになる。

○減価償却費(購入した年にキャッシュが出ていくが費用は期間按分されるためプラス要因となる)

これらに注意を払い、コントロールすることがキャッシュフローマネジメントの肝になります。

神奈川県川崎市で税理士をお探しなら

経営者のパートナーとして中小企業の皆さまをサポートします